当热钱不再涌动 2019人工智能行业冷暖观察

自去年下半年起,互联网人都感觉日子逐渐变得不太好过。如果说曾经的自媒体喜欢贩卖焦虑颇受人唾弃,而现在,这种焦虑消极的情绪无需人提醒,早已在人群中发酵弥漫,无论是社畜还是老板。

一面是经济下行压力增大,多家企业裁员降薪,一面是生活突然要开始操心“水果自由”的基本问题;一面是外企陆续从大陆撤离,一面是华为危机引发民族情绪让大家义愤填膺;一面是很多失业者经历了更长的求职期,体会从财务危机到自信心打击的多方面挫折;一面是在职者无法忍受家常便饭式的加班,压抑、憋屈的情绪在一场“996.ICU”的活动中集体爆发。

在中美贸易激战和国内金融去杠杆政策的大背景下,互联网经济体的泡沫似乎一触即发。尽管企业讳莫如深,行业早已风声鹤唳:“互联网行业寒冬期到来”、“程序员失业潮来袭”、“巨头们勒紧裤腰带过日子“等言论不绝于耳。

在这样一个大环境下,这几年高歌猛进的人工智能行业所面临的挑战将不言而喻。下面,我们将从资本风向、热门领域、企业动态、人才市场等方面出发,从中探寻中国人工智能领域发展现状,剖析未来发展趋势,以更好地帮助相关从业者做出适当的调整。

一、行业现状:资本寒冬来了,但“吸金”效应仍在

放眼全球,人工智能行业的投入和市场规模依旧呈高速增长趋势。

在投入方面,根据IDC在2018年发布的《对话式人工智能白皮书》显示,全球人工智能技术支出到2020年将达到2758亿人民币,未来5年复合增长率高达50%,到2020年,中国人工智能技术支出将达到325亿,占全球整体支出的12%。

在市场规模方面,据MarketsandMarkets的***数据,人工智能的市场规模将从2018年的214.6亿美元增长至2025年的1906.1亿美元,年复合增长率达36.62%。

与此同时,人工智能企业的融资额也在持续增加。尤其是在2018年被称作资本寒冬、大环境不好的背景下,我国人工智能领域投融资逆市增长,实现融资额1278亿元,融资事件602起,双双创下新高。而另一方面,全国拿到风险投资的公司(含上市公司)仅占国内人工智能企业总数的30%。也就是说,有70%的公司仍然拿不到投资。通过对2018年人工智能投融资市场的回顾和2019年上半年投融资市场的分析发现,人工智能领域的资金向头部创企集中的趋势明显,2019年该趋势得以延续。

这些现象足以表明,资本不再激进,热钱不再涌动。如今AI这条赛道上,已经变得很拥挤,新兴的创业公司在拿钱这个问题上,不再如往年那么幸运了。当人工智能创业热潮逐渐趋于理性,代表人工智能企业或面临洗牌。在当前资本市场资金短缺的情况下,会有大量底层技术实力较弱的企业逐步被淘汰,而一些细分领域中,有扎实技术支撑并且有商业落地能力的企业才有望迎来发展。

二、细分市场:已形成人群大数据积累的领域,AI落地速度快

通过对2018年国内人工智能领域投资情况的分析可以发现,国内BAT等几大巨头均重点在To B(企业服务)领域进行了投资布局。当前,随着中国人口红利逐渐消退,人工智能领域落地于To B是未来趋势。人工智能赋能下的芯片、金融、安防、文娱、医疗、汽车等各行业的投资均在2018年呈爆发态势。

下面,我们挑选其中最热门投资领域来详细分析:

1、安防、金融、互联网服务等领域商业化程度***

从商业化程度看,安防、金融、互联网服务、企业服务等行业走在前列。安防领域,在“雪亮工程”的政策推动下,针对人像数据、车辆数据的智能摄像机、后台分析系统等产品落地速度快;在民用市场,人脸闸机成为民用市场的明星产品。金融领域,智能风控和量化投资的技术应用商业化程度较高,作为“离钱最近”的行业,金融业原本积累的海量数据,为人工智能在金融领域的应用落地提供了“养料”。互联网服务领域,以翻译、P图、智能推荐、语音转写等服务为主,这些服务以智能手机为主要入口,与公众工作和生活的关系较紧密。企业服务领域,智能营销和智能客服是两大主要落地的应用,前者重点基于人群大数据、通过数据挖掘技术实现精准营销,后者基于知识图谱和语音交互技术而正在被广泛应用于各行业。

从金融和智能营销领域可以看出,已形成人群大数据积累的领域,AI落地速度快。以互联网广告投放为例,实现广告的精准投放是广告主和DSP平台的核心需求,互联网和移动互联网的广告生态已存在数十年,广告投放的历史数据也积累了数十年。AI算法对于数据挖掘技术的提升,加上算力的优化,使得广告公司能够在毫秒间将广告主需求与人群大数据实现精准匹配,实现精准营销。例如品友互动的“MIP智能决策引擎”、百融金服的智能风控服务等。

2、AI芯片企业百家争鸣,各自为政

由于具有得天独厚的技术和应用优势,英伟达和谷歌几乎占据了AI芯片领域80%的市场份额。其他厂商,如英特尔、特斯拉、ARM、IBM以及Cadence等,也都占有一席之地。至于国内,AI芯片的发展和应用与国外相比依然存在很大的差距。由于我国特殊的环境和市场,国内AI芯片的发展呈现出出现百家争鸣、各自为政的格局的格局。特别是每个初创企业的人工智能芯片都具有自己独特的体系结构和软件开发套件,既无法融入英伟达和谷歌建立的生态圈,又不具备与之抗衡的实力。

中科院自动化所集成中心吴军宁曾发文认为,国产人工智能芯片的发展,一如早年间国产通用处理器和操作系统的发展,过份地追求完全独立、自主可控的怪圈,势必会如众多国产芯片一样逐渐退出历史舞台。

此外,中美贸易冲突的升级,殃及了AI芯片市场,国产化替代迫在眉睫。2018年11月,美国商务部就AI芯片等新兴技术的出口管制措施公开征集意见。半导体是美国第四大出口行业,超过80%的美国半导体公司营收来自海外客户,2017年美国半导体出口额440亿美元并继续在该领域保持贸易顺差。高通、英伟达等公司的营收有相当部分来自中国合作伙伴和中国市场。由于AI芯片覆盖范围广泛,升级后的管制措施将对美国半导体企业和贸易顺差带来负面影响,正如中国的“天河-1A”超级计算机曾使用了7168个英伟达GPU,但在美国禁令后中方超级计算机改用国产芯片,导致英伟达失去该业务合作机会。目前,中国无疑将短期承压,但国产化替代却迎来了机遇。

3、AI+医疗行业壁垒较高,落地仍需需要较长时间

近 5 年来,“AI+”应用于医疗研究已经成为现代科技的热点。现阶段,人工智能+医疗主要有八大应用场景,分别是虚拟助理、医学影像、辅助诊疗、疾病风险预测、药物挖掘、健康管理、医院管理和辅助医学研究平台。其中,借助于医疗影像大数据及图像识别技术的发展优势,AI医学影像成为我国目前人工智能与医疗行业应用结合最成熟的领域。

不同于其他行业,AI行业的壁垒相对较高,尤其是AI+医疗企业,面临着资金、政策、技术、人才、医疗数据等不同纬度的挑战。在现阶段,由于各种因素的制约,AI医疗行业暴露出了同质化竞争严重、落地和商业化模式不成熟、审批过关难度大等问题。

对于AI医疗企业而言,今年无疑是充满挑战的一年。就目前看来,AI医疗产品落地仍然需要完成很多目标,需要资金与很多配套的支持,以及较长的时间,然后才能产生社会效益。因此,融资对于企业而言是一个长期持续不断的话题。对于那些前期资金储备不足、产品无法实现商业化,并且拿不下许可证的企业,今年将会面临严峻地挑战,甚至会被市场淘汰。

4、乘用无人驾驶陷入瓶颈,货运无人驾驶异军突起

与欧美国家相比,国内自动驾驶水平相对落后。

2018年一份来自KPMG的研究报告选出了国际上的20个主要国家从政策法规、技术创新、基础设施、消费者接受程度对自动驾驶汽车的发展做出了综合的评估。结果如下:

单看中国与美国,技术创新美国***,而中国排名第15,其原因归根结底还是基础的自动驾驶技术太过薄弱。更直观的方面,如果从SAE的评级来看,我们现在的整体水平和大规模应用方面在L1-L2之间,美国在L2-L3之间,中间的差距是3-5年左右,这是一个汽车产品研发的周期。除了技术方面的瓶颈,近来国内自动驾驶源代码纠纷官司、创始人内讧等热点事件,也严重打乱了企业发展步伐。

在融资动态方面,可以看出如今的无人驾驶走入了“冰火两重天”的境地。梳理近年国内主要的无人驾驶创业公司的融资历程,其中2017年、2018年达到高峰,到了2019年,融资金额和数量出现大幅度下降。而另一方面,货运无人驾驶却异军突起,成为投资人眼中的香饽饽。

究其原因,主要是自动驾驶货运场景相比城市交通场景更容易实现,该场景相对封闭,多为端到端的高速路段或集中在港口码头一类的固定场景,发生因路况复杂、陌生所造成的行车环境难以感知的情况概率较低,各个厂商对自动驾驶货运场景的推进速度也会更快。此外,货运无人驾驶的落地将有效推进货运物流行业发展,为其创造更多的价值。而迟迟未能落地的乘用无人驾驶,走入瓶颈期,主是还是因为技术不成熟、路测量有限、制造成本居高不下、法律法规不适应、产业资源比较分散等问题。

三、企业:裁员缩编,科技公司转型在阵痛中推进

随着资金向头部企业聚集的趋势逐渐明显,那些融不到资、技术无法落地的公司必然面临着生死存亡的问题。2018年至今,互联网企业裁员传闻接连不断。共享行业、手机制造商、电商、联合办公、房地产等行业相继沦陷,随后人工智能领域也未能幸免。与裁员关系最直接的原因是运营情况不理想,甚至是倒退。随着经济环境的变化,企业为开源节流或断臂求生,裁员会成为***手段。

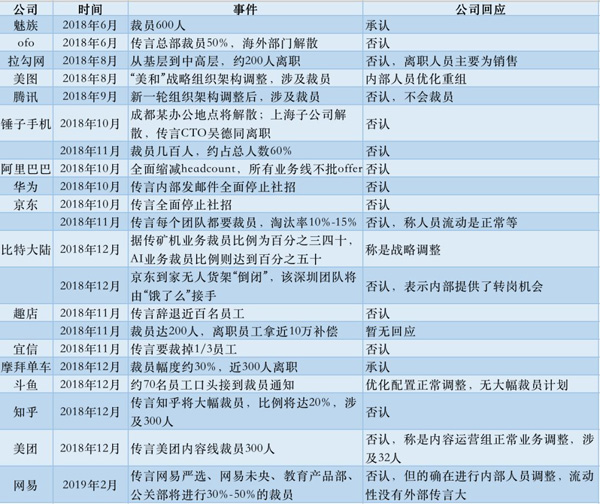

事实上,除了初创公司,资金雄厚的科技巨头和明星独角兽在过去一年同样面临业务调整和裁员。盘点2018年6月至2019年2月的相关裁员消息,会发现包括阿里巴巴、腾讯、京东、华为、旷世科技等头部科技企业都在其中。

腾讯:

去年 9 月 29 日,腾讯宣布内部架构大调整,新成立云与智慧产业事业群(CSIG)、平台与内容事业群(PCG),在今年 1 月 9 日,腾讯对外公布了其公司技术委员会的成立,同时在该委员会下设立了“开源协同”和“自研上云”项目组,分别负责公司成员开源事务的协调管理和公司成员自研上云事务的协调管理。而为了更好地“扎根消费互联网,拥抱产业互联网”,腾讯被传要裁撤 10% 的中层干部。

阿里:

相较之下,阿里调整似乎更为频繁。2015 年,阿里提出“大中台小前台”的中台战略;2017 年,阿里面向“五新”进行了架构调整;去年 11 月,阿里在面向未来 5-10 年数字经济时代,宣布“阿里云事业群升级为阿里云智能事业群,加强技术、智能互联网的投入和建设;天猫将升级成为「大天猫」,形成天猫事业群、天猫超市事业群、天猫进出口事业部三大板块;成立新零售技术事业群等等”。值得庆幸的是,阿里内部架构在可以“说变就变”的同时,还能对于技术人才的引进保持稳定的增长状态。

百度:

去年 12 月 18 日,李彦宏发布内部邮件,宣布百度组织架构整合,ABC 智能云事业部升级为智能云事业群组(ACG),同时承载人工智能 To B 业务和云业务,此外,搜索公司及各 BG 的运维、基础架构和集团级共享平台整合至基础技术体系(TG)。

此前,百度以AI已经形成了以百度大脑为核心,DuerOS、Apollo、智能云三架马车的布局,但三架马车各有各的问题,押注DuerOS的小度音箱靠补贴获取市场,可百度的IoT布局却面临小米、阿里这样的强劲对手;自动驾驶遥遥无期,同时面临政策风险;智能云发力较晚,只能在存量市场厮杀。百度想要“以投入换增长”,但资本市场却问百度要利润。这要求百度既要保证业绩的持续增长,又要平衡新业务投入和回报。目前来看,百度做得并不好。

今年5月17日,百度公布一季度业绩,当季营收未达预期,利润由盈转亏,这是2005年上市以来百度***季度亏损。财报发布的当天,李彦宏就在内部信中宣布,百度高级副总裁、搜索公司总裁向海龙辞职,其搜索公司转型为移动生态事业群组,由沈抖接任负责;31日,百度宣布任命高级副总裁王海峰为百度集团***技术官,并继续担任AI技术平台体系和基础技术体系总负责人。由此可见,百度的搜索和AI,正在加速交接。但是,最近除了向海龙外,还有四位高管闪电离职,也为其 All in AI 的未来带来了更多的不确定性。

旷世科技:

旷视科技研发的人脸识别技术,图像识别技术,智能视频云产品,智能传感器产品,智能机器人产品已经广泛应用于金融、手机、安防、物流、零售等领域,拥有上千家核心客户。今年年初,旷视科技发布了一个战略级发布会,宣布进军机器人领域。同时,更换企业新Logo。众所周知,旷视科技***在人脸识别领域“C位出道”。而年初的业务调整被认为是,旷视科技根据市场变化,及时做出的“转型”。

同时,今年年初微博爆料显示,AI独角兽旷视科技裁员15%,其中杭州分部一锅端。不过媒体向旷视科技求证,对方表示消息不实,都是正常年度业务调整。

比特大陆:

曾经,比特大陆占据着矿机行业70%以上的市场份额,在2017年的数字货币大牛市中,这家公司成为***赢家,年净利润近50亿元人民币。2017年年末,比特大陆开始加速向AI领域转型,并于2018年10月正式对外界发布了两款AI芯片:云和边缘服务器的AI芯片BM1682和用于边缘AI协处理器BM1880,以及基于芯片的一些产品。但随后,行业迅速转熊,矿机滞销,比特大陆的营收和净利润都大幅下滑。压力之下,比特大陆开始大量裁员,众多尚未盈利的创新业务也被砍掉,包括区块链、人工智能、芯片等多条业务线,其中被寄予厚望的人工智能业务成为此轮裁员重灾区。

滴滴:

2018年是滴滴出行挣扎的一年,恶性事件的连续发生,致使滴滴出行整体业务受挫严重。滴滴整改之后,不少用户感受到了打车难。而另一方面,滴滴出行也不断进行着业务调整,对于恶性事件的防范工作,滴滴出行也早有预见,引入新技术。2018年1月,滴滴出行成立AI Labs(人工智能实验室),以加大人工智能前瞻性基础研究,吸引***科研人才,加快推进全球智能交通前沿技术发展。通过AI技术解决出行问题。

同样在今年2月,滴滴出行被传出裁员消息,且裁员比例将会达到25%,影响的人数大概在两三百人左右。集中在R-Lab孵化的业务,包括滴滴外卖、小巴。有趣的是,滴滴出行的裁员计划,由于赔偿到位,补偿丰厚。员工被裁出了“幸福感”,不少员工为了争夺裁员名额挤破了头。而滴滴并未对此事进行相关回应。滴滴出行因为处理得当,成为“良心”企业。

总之,从去年开始到今年年初,疑似裁员的消息仍然不断地发酵。无论是企业正常的业务调整,还是市场大环境倒逼企业,及时换血,调整业务。随着移动互联网时代流量红利的渐渐触顶,企业需要对自身业务有足够的把控能力。可以预见的是,在移动互联网流量红利消耗殆尽之际,科技巨头们的改革仍会继续,内部人员的优化短期时间内也不会就此停歇。

四、人才:企业岗位减少,但依旧对优秀人才求贤若渴

从公司的角度看待裁员,很多旁观者会对决策层壮士断腕的意志和决心感到佩服。但是从员工个人来看,这场裁员潮来得是多么猝不及防,又令人无奈。很多人***次意识到,原来一份就职于头部企业、年薪几十、上百万的令人羡慕的工作,也并不一定很稳定。尽管被裁员并不一定是自己的错,但这个错误不得不由被996文化压榨得喘不过气、失业后又无比恐慌的社畜承担一部分。

很多人会形容“这是一个***的时代,同时也是一个最坏的时代”,然而作为人类个体,却只能在时代中浮浮沉沉,身不由己。不过,值得AI人才庆幸的是,尽管每个行业都有裁员的可能性,但国内对人工智能领域相关人才的需求量依然巨大。AI人才即便遭遇裁员,有实力、有经验的员工依旧是市场上的香饽饽。

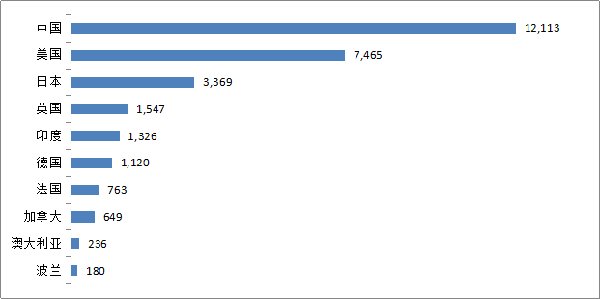

1、中国 AI 人才需求强度***,仍有万余职位缺口

去年12月,UIPath网站正式发布的《AI Jobs》的分析报告显示,从全球来看,中国空缺的AI职位最多,共计有12113个相关职位虚位以待。其次是美国,约有7465个职位正在招聘;排在第三位的是日本,有3369个职位空出。除此之外,英国、印度、德国、法国、加拿大、澳大利亚和波兰也面临AI人才匮乏的局面。

2、中国最缺乏的是 AI 研究人员和智能专家等***人才

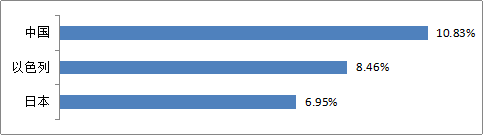

从各个国家对AI相关领域人才的需求度来看,中国最缺乏的职位是AI研究人员和智能专家。

在对AI研究人员对需求中,中国***,需求量为10.83%。其次是以色列,占据8.46%;第三位的是日本,需求度为6.95%。

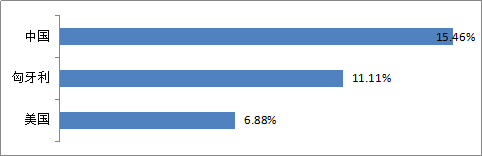

此外,中国对智能专家的需求度也在所有国家中名列***,占据15.46%。

由此可见,中国在人工智能的研究方面尚有很大的人才需求。也就是说,相对于开发人员而言,中国最稀缺的是经验丰富的高级专家资源。

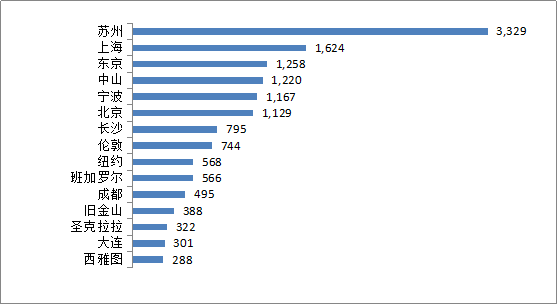

3、中国六大城市榜上有名,苏州位列***

全球AI相关职位空缺最多的城市排名前15中,中国的城市占据了6席。

其中苏州名列***,空缺职位高达3329个。上海以1624个空缺职位名列第二,东京名列第三,空缺职位数为1258。中山、宁波、北京和长沙紧随其后,分别位列4-7名。除此之外,成都和大连也入围了前15名,成都的空缺职位为495个,名列第11位;大连的空缺职位为301个,名列第14位。

4、AI 领域从业者***季度平均年薪达 33 万元

目前,AI 领域从业者平均薪资依旧高于互联网行业平均薪资,***季度平均年薪达 33 万元,高出互联网平均年薪近 5 万元,荣登薪酬排行榜***。

由于整体经济都在过冬,所以企业对人才的需求会减少,但与此同时,人们不用过分失望,2019年AI人才的薪水还会涨,企业对于表现出色的人才仍趋之若鹜。

尾声

通过分析人工智能行业的资本风向、细分领域、企业动态、人才需求等板块后,我们可以看出在市场增速放缓的背景下,人工智能依然是全行业增长的驱动力量。但是,随着资本趋向理性,曾经***膨胀的泡沫逐渐破灭,无论是科技巨头还是明星独角兽、或是初创企业都面临着技术转型、商业落地的现实问题。在资本寒冬下,如何能够具备创新性的商业模式,如何以技术为导向进行探索,将是企业面临生死存亡急需考虑的问题。而在这场阵痛的变革中,企业永远对有实力的人才求之不得。裁员风波无可抗拒,却并不可惧,提升自我价值,千里马,总会有伯乐来寻。

更多信息来自:东方联盟网 vm888.com

- 02-23人工智能和python之间有什么联系?为何用python?

- 03-022021年值得关注的人工智能趋势

- 03-02人工智能和物联网——5个新兴的应用案例

- 03-02人工智能将使纺织工业的生产过程实现数字化和自动化

- 03-02如何应对人工智能在医疗保健领域的挑战

- 07-21人工智能、物联网和大数据如何拯救蜜蜂

- 01-11全球最受赞誉公司揭晓:苹果连续九年第一

- 12-09罗伯特·莫里斯:让黑客真正变黑

- 12-09谁闯入了中国网络?揭秘美国绝密黑客小组TA

- 12-09警示:iOS6 惊现“闪退”BUG

- 04-29通用智能人“通通”亮相中关村论坛

- 04-29拼多多投入45亿补贴,助力上海“五五购物节

- 04-29通义千问再开源 推出最大尺寸1100亿参数模型

- 04-29【环球视线】比亚迪交付首列出海云轨

- 04-21中国产品数字护照体系加速建设

粤公网安备 44060402001498号

粤公网安备 44060402001498号